Hur mycket tjänstepension bör man ha?

Vad är en normal tjänstepension? Hur mycket tjänstepension bör man ha sparat ihop vid en viss ålder? Här går vi igenom hur man bedömer om man har tillräckligt mycket tjänstepension sparad, eller om man behöver öka avsättningen till tjänstepensionen.

Riskinformation

Historisk avkastning är inte någon garanti för framtida avkastning. De pengar du investerar i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Ofta svårt att veta hur mycket tjänstepension man har

Tjänstepensionen är en av de viktigaste delarna i ditt pensionssparande. Oftast består den av flera olika pensionssparanden från olika arbetsgivare som dessutom placerats hos olika pensionsbolag. Det gör att många sparare upplever att det är svårt att få överblick över just tjänstepensionen.

Vi ska här försöka gå igenom några av de vanligaste frågorna om tjänstepensionen:

- Hur stor del av pensionen är tjänstepensionen?

- Hur mycket är “normalt” att ha i tjänstepension?

- Hur kan jag placera min tjänstepension?

- Vad kan jag göra för att förbättra min tjänstepension?

Hur mycket pengar går till tjänstepensionen?

För de allra flesta som är äldre än 25 år och är fast anställda betalar arbetsgivaren in mellan 4,5 och 6 procent av bruttolönen till tjänstepensionen. Detta gäller för inkomster upp till 47 625 kronor (år 2024). Tjänar du mer än så kan avsättningen på överskjutande inkomst vara hela 30 procent (dessa procent är jämförbara med vad du minst får i kollektivavtalen).

Källa: Pensionsmyndigheten

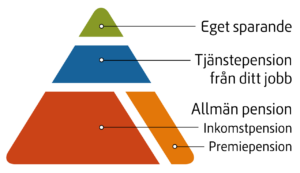

Den totala avsättningen till din pension illustreras ofta som en pyramid.

- Allmän pension: 16 procent av din lön avsätts varje år till allmän pension*

- Premiepension: 2,5 procent av din lön avsätts varje år till PPM*

- Tjänstepension: 4,5 procent av din lön avsätts varje år till tjänstepension**

- Eget sparande: Hit hör till exempel privat sparande i IPS och ISK.

*Avsättningar sker endast upp till taket som ligger vid en lön på 47 625 kr/mån.

**Avsättningen varierar men är ofta runt 4,5–6 procent upp till lönetaket 47 625 kr/mån. I många kollektivavtal avsätts sedan en större del av inkomsten över taket.

Källa: Pensionsmyndigheten

Varför är tjänstepensionen viktig?

Som vi visat ovan går den största delen av pensionsavsättningarna till den allmänna pensionen. Den utgör basen i pensionssparandet och du kan inte styra hur den placeras. Den som saknar tjänstepension och endast har allmän pension får i genomsnitt cirka 25 procent lägre pension (källa: Pensionsmyndigheten). Men variationen är stor och det finns för många gott om möjligheter att påverka utfallet. Om du har en månadslön över taket (47 625 kr/månaden) kommer tjänstepensionen sannolikt att vara extra viktig då den utgör en betydande del av din samlade pension.

Premiebestämd eller förmånsbestämd tjänstepension?

Beroende på hur gammal du är och var du arbetar har du antingen en premiebestämd eller en förmånsbestämd tjänstepension. Om du till exempel är en privatanställd tjänsteman och är född 1978 eller tidigare hör du till ITP2 som är en förmånsbestämd tjänstepension. Det innebär att du på förhand vet hur stora dina pensionsutbetalningar kommer att bli, antingen som ett nominellt belopp eller som del av din lön. Hur mycket arbetsgivaren betalar in till din tjänstepension kan variera från år till år och hur stort ditt samlade kapital är spelar liten roll då du på förhand vet hur mycket du kommer att få utbetalt per månad. Om du har en förmånsbestämd tjänstepension kan du inte själv styra hur den ska placeras. Däremot har du som har ITP2 också en del som kallas ITPK som är premiebestämd och som du kan styra hur den placeras.

En premiebestämd tjänstepension, som du till exempel har om du är en privatanställd tjänsteman född 1979 eller tidigare (ITP1), innebär att du vet hur mycket arbetsgivaren sätter av till din pension men du vet inte hur stora utbetalningarna kommer att bli. Med en premiebestämd tjänstepension är det till stor del upp till dig att placera pengarna och se till att de ger en ändamålsenlig avkastning över tid.

Hur mycket är normalt att ha sparat till tjänstepensionen?

Storleken på ditt samlade tjänstepensionskapital är, som ovan beskrivet, bara relevant att titta på om du har en premiebestämd tjänstepension. Om du har en förmånsbestämd tjänstepension vet du ändå hur stora dina pensionsutbetalningar kommer att vara.

Men låt oss ta ett exempel för att titta på hur stort tjänstepensionskapital som är normalt.

Medianinkomsten i Sverige år 2023 var 34 200 kronor/månad, brutto (Källa: SCB). Det innebär att en genomsnittlig löntagare med genomsnittlig premiebestämd tjänstepension under år 2023 fick in cirka 18 500 kronor till sin tjänstepension (4,5 procent av lönen). Vi använder de siffrorna som utgångspunkt i räkneexemplet nedan. Vi antar också att det tillkommer en årlig avkastning om 5 procent på pensionskapitalet. (Notera att årlig löneökning inte tas i beräkning i det här exemplet.)

Till det kommer avkastning på pensionskapitalet (mer om detta längre ned i artikeln). Om du placerat tjänstepensionen i en fondförsäkring med aktiefonder har kapitalet historiskt ökat i värde. Den svenska börsen har de senaste 50 åren gett omkring 9 procent i årlig avkastning (källa: Rika tillsammans) men då många placerar hela eller delar av den premiebestämda tjänstepensionen i traditionell försäkring som har haft lägre avkastning antar vi en snittutveckling om 5 procent per år.

Sammantaget innebär detta att en genomsnittsperson bör ha ett tjänstepensionskapital som i dag uppgår till, i grova drag, följande summor vid given ålder.

- Om du är 25 år: 0 kronor

- Om du är 35 år: 250 000 kronor

- Om du är 45 år: 650 000 kronor

- Om du är 55 år: 1,3 miljoner kronor

- Om du är 65 år: 2,3 miljoner kronor

Eftersom vi använt medianlönen 34 200 kr/mån som fiktiv slutlön och inte tagit hänsyn till årlig löneökning kommer du sannolikt ha ett något högre värde på din samlade tjänstepension än i exemplet ovan. Du kan se hur stort ditt samlade tjänstepensionskapital är på minpension.se Om ditt kapital skiljer sig mycket från snittet kan det ha en rad olika anledningar. Så som:

- att du inte arbetat heltid från att du fyllde 25.

- att du tjänat mer eller mindre än snittet (34 200 kr/mån).

- att din värdeutveckling på pensionskapitalet varit bättre eller sämre än snittet (~5 procent/år).

- att ditt pensionsavtal skiljer sig från genomsnittet.

Om din samlade tjänstepension kraftigt avviker från ovanstående exempel och du inte förstår varför kan det vara en god idé att läsa på för att förstå vad det beror på och vad du kan göra åt det. Det finns ofta en hel del du kan göra för att öka avsättningen och möjligheten till värdetillväxt i tjänstepensionen. Ju tidigare du tar tag i det, desto bättre.

Hur kan jag placera min tjänstepension?

För dig som har premiebestämda tjänstepensioner finns ofta goda möjligheter att välja hur de ska placeras. Det första valet du behöver göra är vilket pensionsbolag du ska placera kapitalet hos och det andra valet är om du ska välja traditionell pensionsförsäkring eller fondförsäkring för din tjänstepension. Om du inte vet hur dina olika tjänstepensioner förvaltas i dag är det en god idé att logga in på minpension.se och skaffa dig en överblick över dina tjänstepensioner.

En viss del av din tjänstepension går ofta, men inte alltid, att placera i en fondförsäkring. Historiskt har det varit gynnsamt att välja fondförsäkring och placera pensionssparande i aktiefonder. Detta eftersom aktiefonder generellt sett har en högre risk och högre avkastning jämfört med en traditionell fondförsäkring.

I vårt tidigare exempel över snittpensionärens tjänstepension räknade vi med en genomsnittlig årsavkastning på 5 procent. Men de senaste 50 åren har Stockholmsbörsen haft en genomsnittlig avkastning på 9 procent per år. Om vi antar att pensionsspararna investerat i aktiefonder och fått 9 procent årlig avkastning istället för 5 procent blir slutresultatet dramatiskt annorlunda:

- 55 år: 1,3 miljoner kronor -> 2,7 miljoner kronor

- 65 år: 1,3 miljoner kronor -> 6,8 miljoner kronor

Historisk avkastning är som bekant ingen garanti för framtida avkastning, men att se över dina tjänstepensioner och hur du placerar dem kan ha dramatiska effekter på lång sikt. Lannebos aktiefonder finns tillgängliga hos flera pensionsbolag och är då valbara inom ramen för din fondförsäkring.

Så kan du påverka din tjänstepension

Det enklaste knepet för att påverka sin framtida pension är att arbeta mycket och länge – gärna med hög lön. Men det finns flera sätt att öka sannolikheten för en bättre ekonomisk framtid som pensionär.

- Säkerställ att din arbetsgivare ger dig tjänstepension (och hur mycket som avsätts). Om arbetsgivaren saknar tjänstepension bör du själv spara privat eller kräva tjänstepension.

- Gör ett aktivt val för hur du placerar din tjänstepension. Om du har långt kvar till pensionen har det exempelvis historiskt sett varit gynnsamt att spara i en fondförsäkring med aktiefonder.

- Överväg att löneväxla om du har hög lön. Om du tjänar så mycket att du i dag betalar statlig inkomstskatt (över 47 625 kr/mån) kan det vara idé att löneväxla, dvs att avsätta en större del av lönen till tjänstepensionen.

- Vissa arbetsgivare har en högre avsättning till tjänstepension än snittet och vissa har lägre avsättningar (särskilt aktuellt om arbetsgivaren saknar kollektivavtal). Glöm inte att ta detta i beaktning när du förhandlar lön och väljer arbetsgivare. En lägre avsättning till tjänstepensionen bör kompenseras med högre lön och större privat sparande.