Räntemarknaden skakar – vad ligger bakom turbulensen?

Räntemarknaden har skakats om ordentligt de senaste dagarna. Tisdagens rörelse var den största sedan 1990 – ett tydligt tecken på att något fundamentalt har förändrats.

Räntemarknaden har skakats om ordentligt de senaste dagarna. Tisdagens dagsrörelse var den största sedan 1990 – ett tydligt tecken på att något fundamentalt har förändrats. Drivkrafterna bakom? Geopolitiska faktorer, ökade försvarsutgifter och en snabbt omvärderad syn på den ekonomiska utvecklingen i Europa. Det som tidigare sågs som en räntemiljö präglad av sänkningar och stabilisering kan nu vara på väg att förändras i grunden.

Tysk försvarsupprustning och förändrade spelregler

Ett av de största skälen till de skarpa ränterörelserna är den tyska regeringens senaste besked. Efter helgens möte mellan Zelenskyj och Trump samt ett extrainkallat EU-toppmöte har det blivit allt tydligare att Europa inte kan räkna med USA som en självklar säkerhetsgarant. Tyskland har därför presenterat en plan för en omfattande försvarsupprustning med en särskild fond på 500 miljarder euro över de kommande tio åren – motsvarande hela 12 % av landets BNP. För att möjliggöra detta föreslås även en justering av den tyska skuldbromsen, vilket öppnar upp för undantag vid försvarssatsningar.

Den centrala frågan blir förstås: Var ska dessa pengar komma ifrån? Svaret är framför allt ökad upplåning, vilket innebär ett kraftigt ökat utbud av statsobligationer på marknaden. När obligationsutbudet stiger i en redan osäker marknad får vi ett ränteuppställ – något vi sett utspela sig med full kraft de senaste dagarna.

Dramatiska ränterörelser i Europa och Sverige

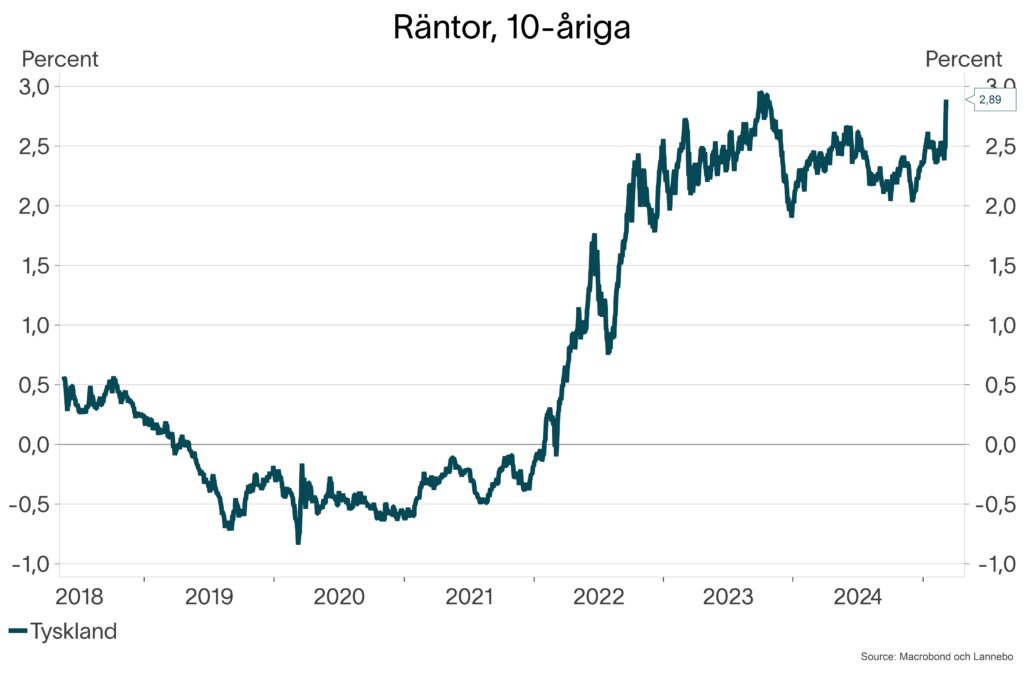

Den tyska tioåriga statsobligationsräntan steg hela 30 baspunkter under gårdagen, vilket är en exceptionell rörelse. Effekten har dessutom spridit sig brett – andra europeiska räntor, inklusive den svenska, har dragits med uppåt. Att detta sker i en tid där flera europeiska länder redan kämpar med stora budgetunderskott spär på marknadens oro. Sverige har visserligen en starkare offentlig balansräkning än många av sina europeiska grannar, men även här påverkas räntemarknaden av de bredare rörelserna.

Utöver den europeiska dynamiken fick vi under morgonen ännu en inflationssiffra i Sverige som överraskade på uppsidan. Det är nu andra månaden i rad som inflationen avviker från Riksbankens prognoser. Headline-inflationen var hela 0,7 procentenheter högre än väntat – en så pass stor avvikelse att det allt mer talar för att vi inte kommer att få några ytterligare räntesänkningar i närtid. Marknaden prissätter nu i princip ingen sänkning alls under året.

Den svenska tioåriga statsobligationsräntan steg 10 baspunkter under förmiddagen, och även om det har lugnat sig något i dag ser vi fortfarande en tydlig uppgång i långa räntor.

Har ränteuppstället gått för långt – eller är det början på något större?

Den stora frågan är om marknadens snabba omvärdering av ränteläget är en överreaktion, eller om vi ser en mer strukturell förändring som kommer att hålla i sig. På kort sikt kan vi mycket väl få en rekyl – inte minst med tanke på att marknaden har rört sig extremt snabbt.

Men på längre sikt är det flera faktorer som talar för att vi kan stå inför ett mer varaktigt ränteuppställ. Det potentiellt massiva utbudet av statsobligationer som kan komma till marknaden kan helt enkelt bli svårt att absorbera utan att räntorna stiger ytterligare. Investerare kan kräva högre riskpremier innan de är villiga att ta emot det ökade obligationsflödet.

Samtidigt finns det motkrafter. Om risksentimentet i marknaden försämras och investerare flyr till ”säkra tillgångar”, såsom statsobligationer, kan det bromsa uppgången i långa räntor. Hittills har effekten varit koncentrerad till just statsobligationsmarknaden, medan kreditmarknaden varit relativt opåverkad. Men hur länge det håller i sig återstår att se.

Oavsett vilket står en sak klar – spelplanen på räntemarknaden håller på att ritas om, och vi kan vara på väg in i ett helt nytt landskap.

Få insikt, direkt i din inbox

Få inspiration, bli uppdaterad och informerad via vårt nyhetsbrev. Håll dig uppdaterad om vad som sker i marknaden via veckokommentaren.

PrenumereraRiskinformation

Historisk avkastning är inte någon garanti för framtida avkastning. De pengar du investerar i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.