Oenigt Fed sänker räntan igen, Lagerlöf ser risker under ytan

En splittrad direktion, svag arbetsmarknad och en marknad som prissätter fler sänkningar än Fed själva signalerar en ovanligt komplex bild.

Federal Reserve sänkte styrräntan igen, men det var inte själva beslutet som väckte störst uppmärksamhet utan osäkerheten bakom det. En splittrad direktion, svag arbetsmarknad och en marknad som prissätter fler sänkningar än Fed själva signalerar en ovanligt komplex bild. Förvaltaren Peter Lagerlöf menar att investerare behöver läsa mellan raderna för att förstå den egentliga signalen.

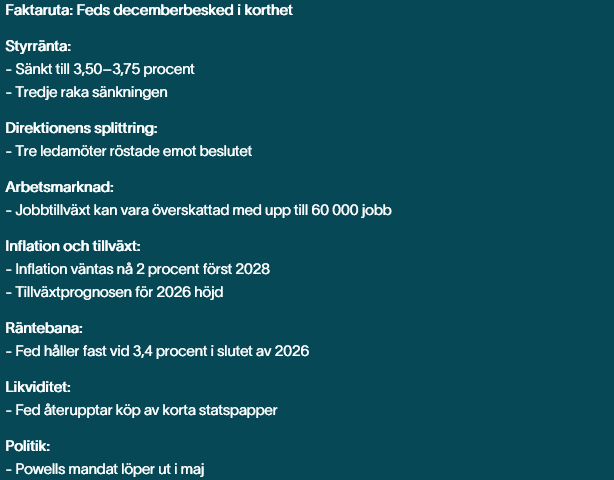

Federal Reserve sänkte i onsdags räntan till intervallet 3,50 till 3,75 procent efter sitt decembermöte, den tredje sänkningen i rad och en tydlig markering om att penningpolitiken nu går in i en ny fas. Trots att sänkningen var väntad var splittringen i direktionen ovanligt stor. Tre ledamöter reserverade sig mot beslutet, antingen för att lämna räntan oförändrad eller för att sänka med ett större steg.

”Det är sällsynt att se en sådan oenighet så här sent i en räntecykel”, säger Peter Lagerlöf. ”Det visar att underlaget tolkas väldigt olika internt, vilket i sig visar hur svårbedömd ekonomin är. Det finns ju dessutom inslag av ökad politisk styrning av Fed vilken ökar splittringen. ”

Arbetsmarknadens utveckling är central för Feds räntebeslut, men där är osäkerheten ovanligt stor. Kvalitéten i den officiella arbetsmarknadsstatistiken har ifrågasatts. I samband med ränteslutet sa Fedchefen Jerome Powell att jobbtillväxten sannolikt är överskattad, möjligen med upp till 60 000 jobb per månad. Det beror på brister i modeller som ska fånga utvecklingen bland nystartade företag. Om statistiken är felaktig riskerar hela bilden av arbetsmarknaden att vara överdrivet positiv.

”Om arbetsmarknaden är svagare än vad som rapporteras påverkar det allt från konsumtion till investeringsvilja”, säger Lagerlöf. ”Det öppnar upp för en annan typ av diskussion inom Fed kommande kvartal.”

I Feds uppdaterade ränteprognos ligger medianen för styrräntan för 2026 kvar på 3,4 procent, samma som i september. Marknaden prissätter dock att räntan ska ner till strax under 3 procent i slutet av nästa år. Den typen av glapp mellan marknad och centralbank tenderar att jämna ut sig först när ny data antingen bekräftar eller motsäger Fed.

Feds syn på tillväxt och inflation bidrar till osäkerheten. Tillväxten väntas bli högre 2026 än tidigare bedömt, samtidigt som inflationen når målet först 2028. Denna kombination innebär att en enskild datapunkt lätt får oproportionerligt genomslag. För att undvika stress i penningmarknaden återupptar Fed också köp av statspapper med kort löptid, en teknisk men viktig justering.

Den politiska dimensionen spelar dessutom in. Powells mandat går ut i maj, och det är ännu oklart vem som tar över. Ett skifte kan påverka allt från kommunikationen till synen på inflationsmål och riskpremier.

”Det här är en period där investerare behöver jobba mer med sannolikhetsfördelningar än med enskilda scenarier”, säger Lagerlöf. ”Penningpolitiken är inte linjär just nu, den är datapunktstyrd.”

För investerare innebär detta att varken räntesänkningar i sig eller den nuvarande räntebanan ger hela bilden. Marknaden rör sig i ett landskap där både arbetsmarknadens faktiska styrka och centralbankens framtida ledning spelar roll.